| Découvrez le présent d'usage.

Lettre n°53 — Mercredi 3 Juillet

Cher Lecteur, Chère Lectrice,Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter pour te parler transmission avec Auguste Patrimoine. Mais pas n'importe laquelle. Celle qui permet de transmettre de l'argent en toute légalité et sans payer 1€ d'impôts, à condition de respecter certaines règles. Je te parlerai ensuite d'un ETF pour investir dans tous les pays émergents à l'exception de la Chine. Tu retrouveras également mon interview avec Thomas Mayol, une explication de Valentin sur les raisons d'une possible baisse des taux de la Fed en septembre et le sondage de la semaine. Les grandes lignes (13 min de lecture)

👨👩👧👦 Comment transmettre son patrimoine avec une fiscalité réduite grâce au présent d’usage ?

🏆 L'ETF à découvrir : MSCI Emerging Markets ex China

🎙️ Interview : L'Art de Gagner en Bourse

🔍 La Fed devrait baisser ses taux en septembre

[Nouvelle rubrique] 🎖️ La crème de la crème

📊 Vérifiez-vous qui est actionnaire de la société avant d'investir ?

😂 Le meme à faire tourner Traduction : L'ensemble de l'économie mondiale / Nvidia

🎯 Bientôt 35 000 abonnés sur InstagramCes derniers mois vous avez été près de 1000 personnes à me rejoindre chaque mois sur mon compte Instagram. Après Twitter, c'est le 2ème réseau social où vous êtes les plus nombreux à me suivre et à me rejoindre. 🗣️ Au plaisir d'échanger avec vous et de vous partager mon quotidien.

par Auguste Patrimoine (Collaboration commerciale) 🔍 AnticiperIl s'agit là d'un principe fondamental que vous avez probablement déjà entendu. Bien qu'il puisse sembler évident, il est essentiel de le rappeler.

Vous avez peut-être déjà entendu parler de donation ou de démembrement, sans forcément comprendre leurs implications. Mais avez-vous connaissance du présent d'usage ? 💡 Souvent méconnu, le présent d'usage constitue un outil puissant pour transmettre votre patrimoine sans subir de charges fiscales. Lorsque vos enfants se comportent bien, il est probable que vous leur offriez des cadeaux pour Noël. Mais quelle est, au fond, la différence entre un cadeau et une donation ? Où se situe cette frontière subtile ? Selon une jurisprudence bien établie, un cadeau qui ne dépasse pas 2,5 % de vos revenus ou 2% de votre patrimoine peut être considéré comme un présent d'usage. 🎁 Le présent d'usage doit être offert à l'occasion d'un événement particulier, tel qu'un anniversaire, un mariage ou les fêtes de fin d’année. La justification la plus courante est celle des fêtes de fin d’année. ✍️ Cas pratiquesMonsieur et Madame Chérond possèdent un patrimoine de 5 000 000 euros. Ils offrent à leur fils, Jean-Kévin, une montre d’une valeur de 50 000 euros pour ses 25 ans. Vu sa valeur relative au patrimoine de Monsieur et Madame, cette montre est considérée comme un présent d'usage et échappe aux droits de donation. Monsieur Chécarré dispose d’un patrimoine de 800 000 euros. Il offre à sa fille 16 000 euros pour ses 10 ans. Là encore, vu la valeur relative de cette somme par rapport au patrimoine de Monsieur Chécarré, il s'agit d’un présent d'usage et n’est pas soumis aux droits de donation. Il est cependant important de noter que dans le cas de Monsieur Chécarré, nous atteignons la limite. Il est recommandé de se situer bien en deçà de ces seuils (par exemple à 1 %) afin de se prémunir contre toute requalification potentielle. 📚 Quelle est la règle ?Chaque année, vous pouvez donc transmettre jusqu’à 1% de votre patrimoine net par enfant. L'un des avantages indirects du présent d'usage est qu'il ne consomme pas l'abattement de 100 000 EUR par parent et par enfant, renouvelable tous les 15 ans, en cas de donation. Cette méthode de transmission permet également de préserver l'abattement supplémentaire de 31 865 EUR pour les dons de sommes d'argent exonérés. En outre, elle n’affecte pas la possibilité de démembrer un bien ou d'utiliser la clause bénéficiaire d’un contrat d’assurance-vie. En somme, la combinaison de toutes ces solutions, correctement mises en œuvre, permet d’alléger considérablement le processus de transmission. 🥸 Chaque situation personnelle et patrimoniale étant unique, nous pouvons estimer pour vous les économies réalisables. Tant que les économies générées surpassent le coût de notre service, ces prestations restent très prisées. Pour étudier votre projet ensemble et estimer les économies réalisables, vous pouvez prendre rendez-vous gratuitement ici. 👨👩👧👦 Quel est le cadre optimal pour mettre en œuvre un présent d’usage auprès de vos enfants ?L'ouverture d’un contrat d’assurance-vie est à privilégier pour instaurer un tel mécanisme pour vos enfants. L’assureur et votre conseiller pourront valider et certifier que le présent d’usage est effectué dans les règles de l’art. De plus, il est possible d’indiquer dans la documentation relative à cet effet que le versement lié à un événement particulier (comme les fêtes de fin d’année) soit subdivisé en 12 versements. De cette manière, vous mettez en place un DCA (Dollar Cost Averaging) optimisant fiscalement pour vos enfants. ☎️ Si vous souhaitez optimiser votre transmission ou mettre en place un présent d'usage pour votre enfant vous pouvez prendre rendez-vous ici. Grâce à Monsieur Chéron qui nous l'a expressément demandé pour les enfants vous bénéficierez de conditions avantageuses sans aucuns frais d'entrée.

🏆 L'ETF à découvrir : MSCI Emerging Markets ex ChinaNombreux d'entre vous me demandent comment investir dans les pays émergents tout en évitant d'être exposé à la Chine (à cause de certains risques qui peuvent faire peur). Ainsi, si vous ne voulez pas choisir vous-même les pays émergents sur lesquels vous souhaitez investir mais que vous savez que vous ne voulez pas être exposé à la Chine, j'ai un ETF intéressant pour vous. 💡 Cet ETF permet d'investir sur l'indice MSCI Emerging Markets ex China qui est composé de 671 sociétés qui recouvrent 85% de la capitalisation boursière des pays émergents (hors Chine).

Cet indice est exposé à...

🇹🇼 25,8% à Taïwan,

🇯🇵 25,5% à l'Inde,

🇰🇷 16,2% à la Corée du Sud,

🇧🇷 5,7% au Brésil,

🇸🇦 4,9% à l'Arabie Saoudite,

🇿🇦 3,9% à l'Afrique du Sud,

🇲🇽 2,8% au Mexique,

etc...

Les deux principaux secteurs pèsent plus de 50% de l'indice et sont...

🖥️ 31,4% la Technologie de l'information,

🏦 27,4% la Finance. iShares MSCI EM ex-China - IE00BMG6Z448- Encours : 1 010 M€

- Émetteur : iShares

- Année de création : 2021

- Réplication : Physique

- Dividendes : Capitalisés

- Frais de gestion : 0,18%

- Performances (en $): 2023 = +19,73% / 2022 = -19,35%

👍 Cet ETF est disponible chez Trade Republic (Collaboration commerciale) ❗ Je tiens à préciser que l'objectif de "L'ETF à découvrir" est de vous présenter de nouveaux ETF. Ce n'est pas une recommandation d'investissement.

Vous devez faire vos propres recherches et choisir vos ETF selon vos convictions personnelles.

🎙️ Interview : L'Art de Gagner en BourseÀ tous ceux qui débutent en bourse, je vous invite à regarder ma dernière interview sur la chaîne YouTube de Thomas Mayol. Au programme : 🧑🎓 Mon parcours

💸 La dette française

🤫 Mes conseils pour se lancer

📊 Comment se constituer un portefeuille ?

🔍 La Fed devrait baisser ses taux en septembre

par Valentin Aufrand En attendant le prochain taux de chômage vendredi prochain, l’inflation PCE publiée vendredi dernier a confirmé la poursuite de la désinflation aux Etats-Unis. L’indice PCE core, la mesure d’inflation privilégiée de la Fed, est ressorti légèrement inférieur aux attentes, à +0,083% sur un mois contre un consensus à +0,13%. Le logement et les soins de santé restent les principaux points noirs, mais la désinflation est toujours présente et la poussée inflationniste du premier trimestre semble de plus en plus exceptionnelle/anecdotique. Alors que le taux de chômage américain est ressorti à 4,0% en mai (son plus haut niveau depuis plus de deux ans), l’inflation sous-jacente est ressortie à 2,6% sur un an (son plus bas niveau en plus de trois ans), équilibrant ainsi un peu plus la balance entre l'inflation et l'emploi. La réaction du marché obligataire aurait dû être bullish, mais cela n’a pas été le cas (+11 bps du 10 ans US). Une telle hausse des taux longs a forcément une raison et je soupçonne que cette réaction est due à la débâcle de Biden lors du premier débat télévisé face à Trump. La balance entre l'inflation et le chômage a évoluéLa Fed n'a pas besoin d'attendre que l'inflation atteigne 2 % pour commencer à réduire les taux, tout comme elle n'a pas attendu que l'inflation atteigne 2 % pour commencer à augmenter les taux en 2015. Tout est question d'équilibre entre une inflation modérée et le plein emploi, et avec une inflation de base PCE de 2,6 % et un taux de chômage de 4,0 %, la Fed devrait être de plus en plus incitée à réduire ses taux. Les différentes variantes de la règle de Taylor mises en place par la Fed d’Atlanta suggèrent des taux directeurs 50 à 150 bps plus bas (4,6-3,8% contre 5,3% actuellement). Outre le taux de chômage, le rapport JOLTS sur l’emploi publié mercredi sera à surveiller de près. Jerome Powell a attiré l’attention sur la courbe de Beveridge en citant plusieurs fois le taux d’emplois vacants. Ce dernier est mesuré grâce aux “Job Openings” du rapport JOLTS rapporté au nombre d’employés. La théorie suggère une relation non-linéaire entre l’évolution du taux de postes vacants et l’évolution du taux de chômage. Le taux de chômage n’aurait pas beaucoup augmenté depuis l’année dernière, car le taux d’emplois vacants restait important. Cependant, le taux de postes vacants est désormais revenu à son niveau pré-covid et à un niveau qui suggère que le taux de chômage pourrait augmenter beaucoup plus rapidement si le marché de l’emploi continue à ralentir. Au vu des récentes données, je table sur une première baisse des taux de la Fed en septembre (probabilité du marché actuellement de 65%), mais si le taux de chômage grimpe à nouveau la semaine prochaine, la probabilité d’une première baisse des taux en juillet augmenterait grandement (probabilité du marché actuellement de 10%). Conclusion- Les récentes données confirment la poursuite de la désinflation malgré la résilience des soins de santé et des loyers.

- Le retour de l’inflation proche de l’objectif de la Fed et la remontée du taux de chômage augmentent les incitations à baisser les taux.

- La règle de Taylor suggère actuellement des taux environ 50 à 150 points de base plus bas.

- Une désinflation plus rapide que prévu et une première baisse des taux de la Fed en septembre sont actuellement mon scénario privilégié.

- Le nombre d’offres d’emploi et le taux de chômage seront à surveiller de près la semaine prochaine.

🎖️ La crème de la crème

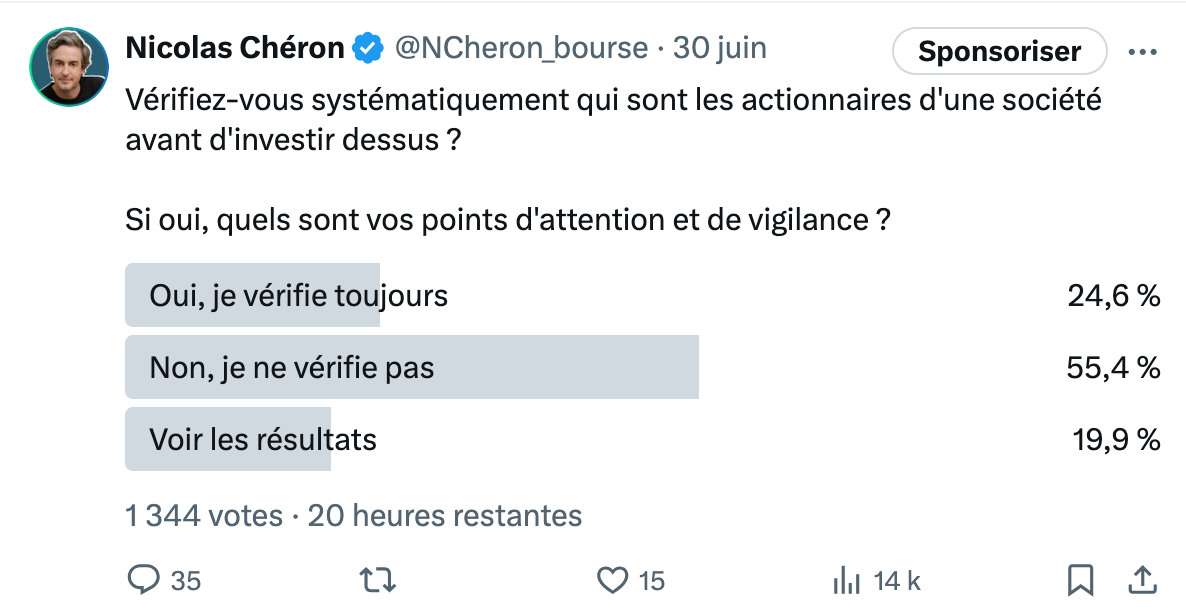

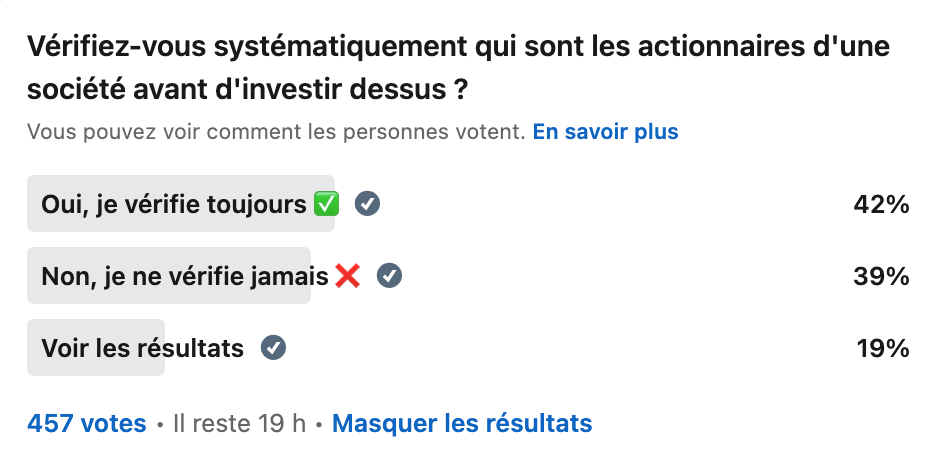

📊 Le sondage de la semaine : Vérifiez-vous qui est actionnaire de la société avant d'investir ?Chaque semaine, sur mon compte Twitter, je te propose de participer à des sondages. Voici les résultats de celui de la semaine dernière. N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible. Résultats du sondage sur Twitter puis sur LinkedIn. C'est l'une des fois où l'écart entre les résultats sur Twitter et LinkedIn est le plus important. Sur Twitter, vous êtes moins de 25% à systématiquement vérifier la composition de l'actionnariat d'une société avant d'investir dessus contre plus de 40% sur LinkedIn. À titre personnel, ce n'est pas quelque chose que je vérifie en trading ou en Swing sur quelques jours (ou semaines). En revanche, je vérifie plutôt l'agenda des sociétés pour voir s'il y a des événements à venir (publication de résultats ou Assemblée Générale par exemple). En revanche, si j'investis à long terme sur un titre, c'est un critère que je vérifie obligatoirement. À mes yeux, c'est indispensable de savoir qui sont les autres actionnaires de la société car je vais être lié avec eux les prochaines années. J'essaie surtout de déterminer si les intérêts des actionnaires majoritaires vont être alignés avec les miens. Par exemple, j'ai du mal à investir à long terme sur des sociétés où l'État français est actionnaire (dans d'importantes proportions). J'en conclus que mes abonnés sur LinkedIn sont plus prudents et sûrement des investisseurs à plus long terme que sur Twitter (car c'est un critère plus important si l'on investi à long terme).

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?Il peut rejoindre notre communauté de 34 610 investisseurs en cliquant sur le lien juste ici.

✍️ Collaborations commerciales📣 Tu souhaites débuter un plan d'investissement programmé sans frais, sur une application simple et intuitive ?⏩ Ouvre un compte chez Trade Republic. Tu souhaites trader via les graphiques avec des outils professionnels ?⏩ Jette un œil sur les offres de ProRealTime. Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?⏩ Investis sereinement grâce à Zonebourse. Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?⏩ Abonne toi au club MasterBourse. Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?⏩ Réserve un rendez-vous chez Auguste Patrimoine. Communication à caractère promotionnelTu souhaites utiliser et découvrir les produits de bourse que je traite ?⏩ Je t'invite à découvrir les produits Citi. Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance

Nicolas ChéronAnalyste et vulgarisateur boursier

Citi rémunère financièrement Nicolas Cheron pour la mention publicitaire de ses produits, toutefois Citi ne participe à aucun moment à la sélection d’un produit spécifique. Produits à effet de levier présentant un risque de perte en capital en cours de vie et à l’échéance Les produits CitiFirst sont des produits complexes qui peuvent être difficiles à comprendre. Ils s’adressent uniquement à des investisseurs avertis, professionnels ou non professionnels, disposant de connaissances suffisantes des spécificités de ces produits. Les facteurs de risques sont notamment : - Risque de perte du capital : Les produits CitiFirst peuvent perdre tout ou partie de leur valeur notamment en raison d'une perte de valeur temps des Warrants, de désactivation des Turbos ou de franchissement de la Borne Basse des Certificats Bonus Cappés.

- Risque lié à l’effet de levier : En raison de leur effet de levier à la hausse comme à la baisse, ce qui peut être favorable ou défavorable à l’investisseur, les produits CitiFirst peuvent connaître de grandes variations, voire perdre tout ou partie de leur valeur.

- Risque de marché : Les produits CitiFirst peuvent connaître à tout moment d’importantes fluctuations de cours, pouvant aboutir à la perte totale ou partielle du montant investi.

- Risque de crédit : L’insolvabilité de l’émetteur peut entraîner la perte totale ou partielle du montant investi.

- Risque de désactivation : La désactivation engendre un risque de perte totale et définitive du capital investi. Sur les Turbos Infinis et Infinis BEST l’ajustement du prix d'exercice et de la barrière désactivante accroit le risque de perte partielle ou totale en capital.

- Risque de liquidité : L’absence totale ou partielle de liquidité peut entrainer une perte totale ou partielle en capital.

- Risque lié au sous-jacent : Lors de la reconduction du contrat Future Brent, l’ajustement de la barrière de désactivation s’accompagne d’un changement de sous-jacent vers le contrat d’échéance suivante. Les Turbos sur actions US, devises et matières premières ont des horaires/jours de désactivation spécifiques figurant sur le site fr.citifirst.com. Sur une période de plusieurs jours, la performance de l'indice à levier des Leverage & Short peut être inférieure à la performance des composants de l’indice multipliée par le levier, ce qui peut ne pas être adapté à un investissement à long terme.

Les investisseurs sont invités à prendre connaissance des facteurs de risques énoncés dans les prospectus de base, disponibles gratuitement sur la page fr.citifirst.com/FR/Documentation-legale/Base-prospectus et dans les conditions définitives (« Final Terms ») disponibles gratuitement sur le site fr.citifirst.com dans la rubrique « Documents » de chaque fiche produit, afin d’établir si le produit correspond à leurs besoins et à leurs moyens. Le Prospectus de Base Warrants et le Prospectus de Base Certificats de Citigroup Global Markets Europe AG ont été visés par la BaFin (régulateur financier allemand) le 16 novembre 2022 et ont fait l'objet d'un certificat d'approbation par la BaFin à destination de l'AMF, ce qui ne doit pas être considéré comme un avis favorable. Document communiqué à l’AMF conformément à l’article 212-28 de son Règlement Général.

C’est la partie “Soyons des adultes”. Avertissements sur les risques. Les partenaires cités sont des collaborations commerciales. Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers. L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées. Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir. Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. |

No comments:

Post a Comment