| Les biais cognitifs et l'influence sociale dans l'investissement.

Lettre n°72 — Mercredi 2 Avril

Cher Lecteur, Chère Lectrice,Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter pour te parler de la psychologie de l'investisseur. Pour cela, nous plongerons dans l'esprit humain avec Tommy Douziech de l'équipe Zonebourse qui a préparé un article passionnant sur les biais cognitifs, l'influence sociale et leurs impacts sur nos décisions d'investissement Tu retrouveras ensuite ma revue des marchés financiers et un article macroéconomique de Valentin Aufrand avec l'impact des droits de douane sur la politique de la FED. Enfin, je t'invite à regarder mon passage dans le podcast Investir Simple, où nous avons parlé de diversification, du retour de l'Europe et de mes stratégies pour savoir vendre. Les grandes lignes (13 min de lecture)

🧠 Cro-Magnon contrôle nos actions

📺 Point de marché - Épisode 47

🔍 Les droits de douane impactent la FED

🟡 L'or atteint de nouveaux sommets

🎙️ Interview : Mon passage sur Investir Simple

📊 Quel ETF pour les 10 prochaines années ?

😂 Le meme à faire tourner Traduction : "C'est un beau marché que vous avez là. Ce serait dommage... Si c'était un bear market."

🐑 Sous l'emprise de la foule : Comprendre les biais et l'influence sociale dans l'investissement par Tommy Douziech L’être humain, cet animal social, est une véritable éponge émotionnelle. Nos intuitions, nos désirs et nos décisions sont tout autant façonnés par l'environnement social que par nos expériences personnelles. Mais voilà, derrière cette influence se cache un ennemi sournois : les biais cognitifs, ces petites déformations invisibles qui tordent la réalité et brouillent notre jugement objectif. Face à cet ouragan de confusion, comment naviguer sereinement pour prendre les bonnes décisions d’investissement ? Se défaire des jugements préconçus, de la pression sociale, des réflexes inconscients n’est pas chose facile, tant ces a priori sont ancrés en nous. 💡 Alors, existe-t-il une analyse vraiment objective, indépendante de notre perception et de nos biais ? Penser objectivement ses investissements, n'est-ce pas admettre que notre cerveau, tel un bateau pris dans une mer agitée, est poussé dans tous les sens par des courants contradictoires ? 🤡 L’emprise de la foulePour comprendre pourquoi l’être humain se laisse submerger par la masse, plongeons dans l’histoire de l'humanité. L’influence du groupe n’est pas un phénomène moderne, c’est une constante qui nous traverse depuis des millénaires. La manière dont nous nous habillons pour aller travailler, le choix d’un plat au restaurant entre amis, tout cela est façonné par ce que les autres pensent de nous. Mais pourquoi donc ce besoin irrésistible de nous conformer à la foule ? 🔍 Pour éclairer cette question, penchons-nous sur une expérience sociale fascinante. Il y a quelques années, un test a été réalisé dans une salle d'attente de cabinet médical.

Un groupe de patients, informés du test, devait se lever à chaque fois qu’une sonnette retentissait. Lorsqu’une personne non avertie entrait dans la pièce, elle observait et, au bout de quelques secondes, se levait également, sans comprendre pourquoi. Un simple mécanisme d’imitation.

Et lorsque tous les participants initiés à l’expérience s’étaient éclipsés, la personne extérieure continuait de se lever au son de la cloche, influençant à son tour les nouvelles personnes arrivant dans la pièce. Une mécanique sociale implacable en action. 🧬 L’héritage de Cro-Magnon Vous vous demandez sûrement : - Comment est-ce possible ?

- Pourquoi une simple sonnette peut-elle influencer nos actions ?

🔍 La réponse réside dans notre histoire. Si nous restons si influençables, c’est parce que notre cerveau, forgé par des milliers d’années d’évolution, est câblé pour cela. Nos ancêtres, les hommes de Cro-Magnon, ont dû vivre en groupe pour survivre. Dans un monde hostile, où la nourriture était rare et les dangers omniprésents, l’isolement signifiait la mort. Vivre ensemble, c’était partager les ressources, se protéger, et assurer sa survie. Et cette propension à la sociabilité a été sélectionnée naturellement : les individus les plus empathiques et connectés ont eu plus de chances de survivre et de se reproduire. Le cerveau humain a donc été façonné pour vivre en groupe, dans une recherche constante d’acceptation et d’approbation. Mais voilà, aujourd'hui, ce besoin de validation sociale est aussi une source de biais. Il suffit de voir l’essor fulgurant des réseaux sociaux pour comprendre que l’approbation de la communauté est un véritable bonbon pour notre cerveau. Le cerveau reçoit une dose de dopamine à chaque validation, à chaque "j’aime". 💡 Ce mécanisme, loin d’être réservé aux influenceurs, touche également les investisseurs. Ceux-ci, influencés par les prévisions d'analystes et la masse des opinions, se laissent parfois guider par un consensus plutôt que par une analyse objective des données. 🧠 La fabrique du consensusPrenons un instant pour observer ce que j'appelle la "fabrique de l’opinion". Un récent rapport de Vitor Azevedo et Sebastian Müller nous plonge dans l’univers des analystes financiers, avec plus de 3,8 millions de prévisions recueillies entre 1994 et 2019. Ce qu'ils ont trouvé est édifiant : en moyenne, les analystes américains n’ont pas su générer de surperformance. 🔍 Pourquoi ? Parce qu’ils se laissent souvent emporter par les valeurs "glamour", celles qui sont dans l’air du temps et plébiscitées par la majorité. Ces actions sont vues comme plus désirables, mais en réalité, elles ne rapportent pas nécessairement plus que le marché. Autre élément clé : l’effet de groupe chez les analystes. Un analyste qui revoit ses prévisions de manière audacieuse attire l’attention et finit souvent par influencer ses pairs. Plus étonnant encore, un analyste qui reste isolé avec une prévision de prix bien différente de la norme ajustera souvent ses prévisions pour "s’aligner" sur le consensus général. ⚓ L’ancrage, ce biais invisiblePrenons maintenant l’exemple du biais d’ancrage, l’un des plus puissants dans la prise de décision. Ce biais pousse à se raccrocher à un élément passé, souvent sans fondement rationnel, pour faire des choix dans l'incertitude. James Montier, expert en finance comportementale, a montré à quel point ce biais affecte les traders. 📊 Dans son expérience, il a demandé à des traders de se baser sur les quatre derniers chiffres de leur numéro de téléphone pour estimer le nombre de physiciens à Londres. Résultat : ceux dont les chiffres étaient élevés estimaient un nombre plus élevé de physiciens. Ce même mécanisme s’applique en bourse : le prix d’une action est souvent ancré sur ses niveaux passés, créant ainsi des biais de jugement. Une étude réalisée en 2018 par Peter Clarkson, professeur à l’Université de Queensland, confirme ces observations. Ce chercheur a analysé 1,3 million de prévisions de prix cibles sur des actions américaines entre 1999 et 2018. Il a pris en compte non seulement les facteurs fondamentaux et les prévisions de croissance, mais aussi le sentiment de marché, comme l’influence du plus haut à 52 semaines du cours des actions sur les prévisions futures des analystes. 🔍 Le résultat est surprenant. Les divergences des prévisions de bénéfices futurs peuvent expliquer une partie des divergences des prix cibles des analystes. Cependant, ces prévisions sont ancrées sur un prix perçu comme “raisonnable” par la moyenne du consensus (0.16), elle-même corrélée au plus haut des 52 dernières semaines (0.30). Le graphique ci-dessous montre que la corrélation entre le prix cible prévu et le sommet de 52 semaines d'une action est à peu près aussi élevée que la corrélation entre le prix cible prévu et les prévisions de croissance des bénéfices d'un an à deux ans dans le futur. En fait, les indicateurs non fondamentaux, comme les sommets sur 52 semaines et le sentiment des investisseurs, expliquent presque autant la variation des prévisions de prix des actions que les indicateurs fondamentaux. Cet ancrage basé sur les cours récents des actions a des conséquences sur la pertinence des prévisions des analystes et la fabrication du consensus sur une valeur. 💡 L'étude a révélé que l'utilisation des prévisions de bénéfices se traduit par des prévisions de prix cibles qui sont prédictives de la performance future des actions. Cependant, les influences non fondamentales, telles que les plus hauts atteints lors des 52 dernières semaines, faussent la prévision du prix cible. En effet, plus le sommet des 52 dernières semaines d'une action est élevé par rapport à son historique, plus le prix cible sera sujet à un biais d'optimisme. Cela est dû au fait que les cours passés plus élevés ancrent les analystes dans des prix cibles plus élevés. Cet ancrage sur le prix d’une action est dépendant aux seuils psychologiques liés au cours de l’action (le prix d’introduction en bourse, le plus haut et le plus bas historique, le plus haut ou le plus bas sur 52 semaines, un prix rond qui agit comme un support ou une résistance, etc).

D’ailleurs, le biais d’ancrage est d’autant plus fort lorsque l’individu est investi sur le titre puisque son capital est en jeu. Ainsi, le prix d’achat a un impact puissant dans la tête de l’investisseur puisqu'il agit comme un prix de référence pour lui, le prix auquel il s’est positionné, qui était un prix juste pour lui. C’est là que l’écueil opère.

🧠 Remettre en cause ce prix de référence revient à remettre en cause ses capacités de raisonnement à fixer un prix juste ou à choisir un bon dossier. Il devient pour l’humain beaucoup plus simple psychiquement de remettre en cause le scénario initial que de remettre en cause ses capacités personnelles. En considérant que ces ancrages permettent de prendre des décisions rapidement sans toutefois prendre suffisamment en compte les nouvelles informations de la situation (celles qui font chuter le cours de l’action), l’investisseur ne prend pas le temps d’analyser avec clairvoyance les conditions de son scénario. À partir de là, l’investisseur modifie souvent son scénario initial, une erreur classique dans l’investissement, pour le faire correspondre à son idéal. 💢 Quand le biais d’ancrage rencontre la foule Le pire, c’est lorsque ce biais individuel se mêle à l’influence de la foule. C’est là que se crée une dynamique irrationnelle, un véritable phénomène de "moutons de Panurge", où l’on se jette tous ensemble dans une direction, sans réfléchir. 🌷 Ce phénomène a été tragiquement visible lors de la crise des tulipes au XVIIe siècle, où des bulbes de tulipes, objets de convoitise ostentatoire, ont vu leur prix exploser avant de s’effondrer brutalement.

L’histoire des tulipes se répète parfois avec certaines actions en bourse, où des valeurs, portées par un consensus, atteignent des prix totalement déconnectés de la réalité économique. C’est dans ces moments-là que les cerveaux reptilien (le siège des comportements stéréotypés primaires et instinctifs) et limbique (siège des automatismes, des réactions de peur et de plaisir) prennent le relais du néocortex (le cerveau cognitif, siège du raisonnement, de la conscience et des activités cartésiennes les plus sophistiquées). 🐑 Réagir avec discernement Alors comment éviter de se laisser entraîner dans ces tourments ? Comment investir avec discernement ? La réponse réside dans la connaissance de soi et de ses biais. 🔍 Investir, c’est avant tout mettre son ego de côté et se concentrer sur les faits. Les investisseurs doivent analyser les entreprises avec rigueur, sans se laisser perturber par le consensus et les avis des autres investisseurs, au moins dans un premier temps. Une fois l’analyse faite, il est primordial de prendre des décisions en toute confiance. Le plus grand ennemi d’un investisseur, c’est lui-même. Prendre le temps d’étudier ses biais et ses émotions permet d’augmenter ses chances de réussite à long terme. Seuls les investisseurs avec des convictions peuvent tenir dans les moments de troubles du marché. 💡 Alors sachez ce que vous possédez et sachez pourquoi vous le possédez. L’important est de maintenir une logique froide et rationnelle. Comme le disait Peter Lynch : "Votre succès final dépendra de votre capacité à ignorer les inquiétudes du monde pendant suffisamment longtemps pour laisser à votre investissement le temps de réussir".

Et au fond, peut-être est-ce notre estomac, plus que notre cerveau, qui détermine le sort de nos investissements. 🐦 Retrouve Tommy Douziech sur Twitter.

📺 Point de marché📔 Mode d'emploi des stops

🔶 Record historique du Cuivre

🇺🇸 Les indices US sur le fil du rasoir

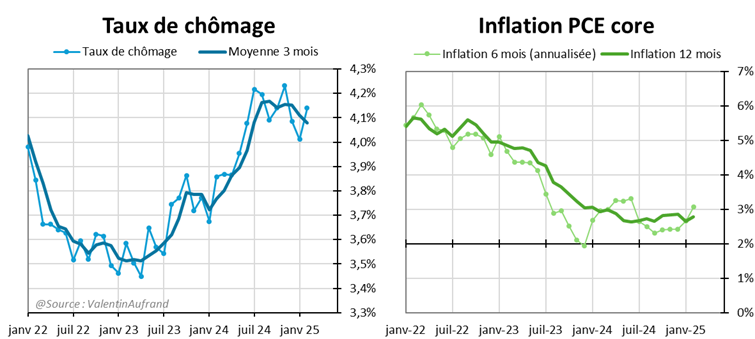

🔍 Les droits de douane augmentent le risque d’une erreur de la Fedpar Valentin Aufrand La Fed a adopté une attitude moins proactive depuis décembre, recentrant son attention sur l'inflation en raison de chiffres un peu plus résilients que prévu et, surtout, d'une stabilisation des chiffres du chômage. Depuis le début de l'année, le statu quo de la Fed a été accentué par la politique commerciale de la nouvelle administration, les banquiers centraux craignant une hausse de l'inflation due aux tarifs douaniers. 💡 Cette approche se défend. L’inflation, bien que résiliente, ne s’emballe pas, et le chômage (4,1 %) reste inférieur à son pic de l’année dernière à 4,2 %. Les inscriptions hebdomadaires au chômage progressent lentement, signe d’une dégradation limitée, mais ce statu quo a des implications importantes. Tout d’abord, cela signifie que la Fed est prête à tolérer un assouplissement plus important du marché de l’emploi, ce qui augmente le risque d’une Fed en retard en cas de dégradation brutale de l’économie. De plus, cela signifie que la Fed n’est pas encore prête à « pivoter » pour sauver les marchés actions. 🔍 Le risque de récession s'est donc accru, d'autant plus que les droits de douane importants imposés par les États-Unis au reste du monde sont susceptibles de générer un choc d'offre négatif (dans une plus faible mesure que le Covid), pesant sur la croissance américaine et mondiale. Pour autant, l’économie américaine ne montre pas de signes clairs de récession imminente. Le secteur de la construction souffre des taux hypothécaires élevés, le gouvernement fédéral réduit ses effectifs, et l’incertitude freine la consommation et l’investissement, mais le marché de l’emploi tient bon. Si le ralentissement économique se poursuit sans provoquer de hausse sensible du chômage, les taux obligataires à long terme devraient reculer, ce qui devrait relancer la demande et la construction de logements. En conclusion, à moins que les États-Unis n'imposent des tarifs douaniers à deux chiffres au reste du monde pendant plusieurs mois, le risque de récession semble faible. Si c'est le cas, en particulier contre le Canada et le Mexique, l'économie américaine se détériorera fortement au cours des prochains mois et une récession deviendra très probable. Néanmoins, même dans le cas le plus optimiste, cela ne change rien au fait que Wall Street n'a actuellement ni le soutien de la Fed ni celui de la Maison Blanche, et plus l'incertitude autour des tarifs douaniers persistera, plus les actifs risqués devraient être sous pression. Le seuil à partir duquel l'un ou l'autre pivotera se situe probablement à partir d'une correction d’environ 20 % du S&P 500 (10 % actuellement).

🟡 L'or atteint de nouveaux sommetsPublicité Alors que les marchés actions tanguent, l'or continue sa chevauchée fantastique avec un cours qui dépasse les 3 100 $ l'once. Une fois encore, le métal jaune confirme son rôle de valeur refuge. Si vous voulez vous exposer simplement à l’or physique, je vous recommande la société suisse GOLD AVENUE. Pourquoi ?

✅ Les frais sont transparents

✅ La marge est comprise dans les prix

✅ Pas de frais de stockage jusqu'à 10 000€ 🎁 30€ offerts dès votre 1ère commande de 300€ avec le code NICOLAS30 Cliquez ici pour en profiter 👇

🎙️ Interview : Allouer et diversifier son patrimoine en 2025J'ai eu le plaisir de passer au micro d’Investir Simple avec Thomas Creton.

Au menu :

⏳ Quand vendre ?

🇺🇸 L'impact de Trump.

🌍 Démographie & Climat.

👜 Hermès ou LVMH ? Mon avis.

🇪🇺 L'Europe surperformera les USA en 2025 ?

Un bel échange à découvrir ici 👇

📊 Le sondage de la semaine : Quel ETF pour les 10 prochaines années ? Chaque semaine, sur mes réseaux je te propose de participer à des sondages. Voici les résultats de celui de la semaine dernière. N'hésite pas à participer au sondage de la semaine prochaine et à le partager autour de toi pour avoir l'échantillon le plus large possible. Résultats du sondage sur Twitter puis sur Linkedin. Résultat : le MSCI World arrive en tête sur les deux réseaux. Suivi par le S&P 500. L'Eurostoxx et le MSCI Emerging Markets sont clairement boudés. Fait intéressant : j'avais réalisé un sondage pratiquement similaire en août 2024 où vous étiez une majorité à opter pour un S&P 500 devant le MSCI World. Le contexte actuel a probablement joué, nous rappelant à quel point la diversification est importante à long terme.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?Il peut rejoindre notre communauté de 39 657 investisseurs en cliquant sur le lien juste ici. - Tu as une question personnelle, particulière, tu souhaites me joindre directement, voici le formulaire.

- Vous êtes un média, une entreprise cotée, un spécialiste qui souhaite écrire dans cette lettre, n'hésitez pas à prendre contact.

✍️ Collaborations commerciales📣 Tu souhaites débuter un plan d'investissement programmé sans frais, sur une application simple et intuitive ?⏩ Ouvre un compte chez Trade Republic. Tu souhaites trader via les graphiques avec des outils professionnels ?⏩ Jette un œil sur les offres de ProRealTime. Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?⏩ Investis sereinement grâce à Zonebourse. Tu souhaites acheter de l'Or physique et des métaux précieux chez un leader mondial ?⏩ Découvre les pièces et lingots de la société suisse GOLD AVENUE. Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?⏩ Abonne toi au club MasterBourse. Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?⏩ Réserve un rendez-vous chez Auguste Patrimoine. Tu souhaites être accompagné et conseillé par des professionnels de l'immobilier ?⏩ Prends un rendez-vous avec l' Union Foncière de France.

Nicolas ChéronAnalyste et vulgarisateur boursier

C’est la partie “Soyons des adultes”. Avertissements sur les risques. Les partenaires cités sont des collaborations commerciales. Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers. L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées. Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir. Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. |

No comments:

Post a Comment