| Sur le marché européen...

Lettre n°70 — Mercredi 5 Mars

Cher Lecteur, Chère Lectrice,Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter pour te parler de stock picking et d'analyse fondamentale. Louis de Fels et Paul Edon de la société de gestion Gay-Lussac vous ont préparé une superbe présentation de 3 entreprises européennes qu'ils affectionnent. Tu retrouveras ensuite mon émission de la semaine, une analyse de la situation économique aux États-Unis par Valentin Aufrand et mon interview de Matthias Baccino qui répondra à toutes vos questions sur Trade Republic. 🇷🇪 Avant de rentrer dans le vif du sujet, j'ai une pensée particulière pour tous les réunionnais qui ont subi d'importants dégâts pendant le cyclone de vendredi dernier. Merci pour tous vos messages de soutien. De notre côté, une rivière a traversé la maison 😅 mais pas de blessé, tout est vite rentré dans l'ordre. Les grandes lignes (14 min de lecture)

🇪🇺 3 convictions de gérants

🔔 Les alertes ProRealTime sur votre téléphone

📺 Point de marché - Épisode 45

🔍 Risque de ralentissement aux États-Unis ?

🎙️ Interview : Matthias Baccino de Trade Republic

😂 Le meme à faire tourner

🇪🇺 3 convictions de gérantspar Louis de Fels et Paul Edon de Gay-Lussac Gestion Gay-Lussac gestion est une boutique française indépendante spécialisée entre autres dans les sociétés de petites capitalisations boursières. Une équipe de huit personnes permet de gérer le fonds historique Gay-Lussac Microcaps (fonds spécialisé sur les valeurs françaises de petites tailles), le fonds Gay-Lussac Microcaps Europe comme son nom l’évoque sur les pépites du terroir en Europe (des exemples partagés dans cette newsletter) et enfin depuis plus de deux ans le fonds Gay Lussac Microcaps Monde. 🇮🇹 ALA SpAUne micro-capitalisation italienne que nous accompagnons depuis début 2022. Ce groupe est un spécialiste de la distribution et des solutions d’externalisation de la chaîne d’approvisionnement des consommables pour les constructeurs et acteurs de maintenance dans la défense et l’aviation. Cela commence par la négociation des contrats fournisseurs, en passant par la réception et la gestion des stocks, jusqu’à l’approvisionnement dans les tiroirs du client. Nous apprécions le dossier pour plusieurs raisons : - Une proposition de valeur vertueuse : les petits fournisseurs de niche ont besoin d’ALA pour cibler les acteurs importants de l’aéronautique et de la défense, ce qui confère au groupe un bon « costing power ». Tandis que les clients profitent, quant à eux, de prix plus attractifs (scale effect sur les commandes), d’une gestion de la supply chain optimisée ainsi que d’une solution « one stop shop » pour des centaines de milliers de références produits. Pour saisir la complexité de ce point, la construction d’un avion de ligne gros porteur nécessite en général des millions de pièces détachées et des dizaines de kilomètres en câblage électrique venant de milliers de fournisseurs différents. D’où l’attrait d’une solution one stop shop et d’une externalisation de la gestion du BFR pour que les clients se concentrent sur leur cœur de métier : la production.

- Des marchés en reprise et porteurs : l’aviation civile a mis quelques années à redémarrer en sortie de pandémie mais connait une belle reprise depuis 3 semestres avec des carnets de commandes importants chez Airbus ou Leonardo qui devraient s’intensifier avec la montée en cadence de la production. Le segment de la défense est, quant à lui, particulièrement porteur étant donné les tensions géopolitiques que nous connaissons, les carnets de commande élevés chez de nombreux acteurs et la hausse des budgets de défense dans les pays de l’OTAN. À cela s’ajoute de nouveaux moteurs de croissance à venir dans d’autres segments industriels ainsi que des ambitions de croissance externe.

- Des fondamentaux de qualité : Malgré une obligation de porter d’importants stocks au bilan, la génération de trésorerie est particulièrement bonne année après année pour un acteur de ce secteur, d’autant plus que l’endettement est maitrisé à 1x ND/EBITDA sur 2025e. Autre point notable est la résilience des marges (même en progression pendant le COVID) et la montée en puissance des ambitions au-delà de 12% en EBITDA.

Il y a peu, le groupe annonçait ses résultats annuels 2024 et surprenait une nouvelle fois sur la solidité de ses publications depuis son introduction en bourse. ALA dispose d’une belle visibilité sur son activité en partie grâce à sa division « Service Provider » et d’importants contrats notamment avec Dassault qui devrait arriver à pleine puissance d’ici 1 an et demi. Outre cela, la montée en puissance des marges au-delà des attentes et le discours du directeur financier visant un nouveau niveau normatif à 14% de marge EBITDA à moyen terme ont permis au marché de revoir à la hausse ses projections. 🎯 Nous restons très confiants dans les perspectives du groupe et continuerons d’accompagner sur le long terme cette pépite du terroir italien. 🇧🇪 EVS BroadcastEVS fabrique du matériel et des logiciels intégrés spécialisés pour une production majoritairement nichée de contenu télévisuel, à savoir le slow-motion. La société a introduit la technologie de slow motion replay à la fin des années 90 et a continué de renforcer sa réputation et ses services (VAR, recherches prédictives, ultra slow motion, IA) pour les flux vidéo sportifs, divertissement ou évènements en direct. 🏆 Le groupe est la référence mondiale sur les camions de retransmission en direct (environ 1/3 du marché cible d’EVS) avec 90% de parts de marché (PdM) et pénètre de plus en plus l’univers des studios de production avec 15% de PdM. La clientèle est mondiale et se compose à la fois de diffuseurs et de fournisseurs de services de diffusion qui sont engagés par les propriétaires de contenus. Ce que nous apprécions structurellement chez ce groupe : - Un marché qui va continuer de croître notamment grâce aux évolutions technologiques vers la HD, UHD, 4K, 8K ou encore le passage des « infra SDI » vers le « video over IP » qui alimenteront les besoins en hardware et software pour au moins 2 décennies. Le marché devrait à minima croître de 5% par an.

- Une proposition de valeur très forte capable de disrupter les caméras hyper pointues de slow motion vendues à 200K€ l’unité. En effet, un ralenti sportif tourne environ à 150 images secondes, les caméras classiques enregistrent en général 30 images secondes, réaliser un ralenti sur un flux vidéo de 30 images secondes donnerait un résultat saccadé. EVS a su, grâce à l’IA et ses technologies recréer artificiellement des images de transition pour rendre le tout fluide et atteindre 150 images secondes.

- Un ADN d’innovateur (19% du chiffre d’affaires est réengagé en R&D tandis que le groupe développe l’IA depuis 2017) qui vient étoffer la gamme de technologies et de services proposés permettant donc d’éviter la pression sur les prix et alimenter la demande.

- Des avantages compétitifs importants de « switching cost » et « network effect ». Effectivement, une fois un opérateur formé sur une architecture il est très compliqué de revenir en arrière ou de changer de logiciels. Par ailleurs, dans le milieu, on ne parle pas de technicien vidéo ou de monteur slow motion mais bien d’« EVS Operator ».

- Des équipements critiques reconnus pour leur fiabilité et notoriété et qui ne représentent qu’une faible part du « total cost of ownership » (TCO). 93% de ce TCO vont sur les droits sportifs, 5% sur la production et 2% sur les équipements. Au regard des montants de droits de diffusion pour le foot ou la NBA/NFL tout doit fonctionner à la perfection, il n’y aurait aucune rationalité de faire des économies sur un petit poste de coût critique.

Nous estimons que la période d’inflexion enregistrée en 2019 devrait continuer de se maintenir. Il faut savoir qu’en 2011 les deux fondateurs ont quitté le navire. Cette période 2011-2019 a été marquée par une phase de mou avec 5 CEO qui se sont succédé et une vision stratégique qui partait dans plusieurs directions. Le groupe est revenu dans le droit chemin avec l’arrivée en 2019 du CEO actuel : Serge Van Herck et sa stratégie vers davantage de récurrence. Depuis plusieurs semestres, l’équipe managériale gagne en crédibilité, sait aller chercher de nouveaux relais de croissance et surprend positivement sur sa résilience opérationnelle. Le marché ne se projette pas aussi loin que les ambitions du management sur la croissance mais devra lui accorder de plus en plus de crédit au fur et à mesure que le groupe délivre sur ses plans. 🎯 Malgré la belle progression du titre depuis 2 ans, nous jugeons la valorisation toujours attractive et les fondamentaux qualitatifs. Il est en effet bon de souligner que depuis 2019 le groupe enregistre une croissance annualisée proche de 20%, des marges opérationnelles actuelles de 23%, des ROCE de 25%, une situation de trésorerie nette, un positionnement marqué sur la technologie et l’intelligence artificielle, le tout pour moins de 12x le P/E ex cash. 🇩🇪 Amadeus FiReUn positionnement plus contrariant sur celle-ci. Amadeus FiRe est l’acteur numéro 1 du recrutement en Allemagne sur la niche des métiers de la finance, comptabilité et fiscalité avec 15% de parts de marché sur ce segment. Le marché cyclique et concurrentiel de l’interim dans l’industrie n’est pas ciblé. Le groupe a près de 40 ans d’expérience sur quelques dizaines de villes allemandes et est présent sur l’ensemble de la chaîne de valeur : les formations diplômantes, les placements temporaires, les placements permanents ainsi que le consulting. En raison de ce positionnement, il en résulte des taux de placements supérieurs à la moyenne du marché chez cet acteur et une bonne notoriété auprès des recruteurs.  Structurellement, l’Allemagne connait une réelle pénurie de compétences et d’employés qualifiés en raison de l’évolution démographique et de la population vieillissante qui sort de la vie professionnelle. Ce marché connaît donc un potentiel notable. D’autant plus qu’actuellement, seulement 30% du recrutement est externalisé à des acteurs de placement. Les pénuries d’employés qualifiés devraient inciter les entreprises à faire appel à des acteurs spécialisés dans le placement. 💡 Malgré une bien meilleure tenue des fondamentaux en relatif de ses pairs, en bonne partie grâce à son exposition « Training », une division contracyclique, Amadeus FiRe a été très, voire trop sanctionnée en bourse sur ces deux dernières années à nos yeux. La faiblesse de l'économie allemande a été le principal moteur de cette dégringolade : 14 trimestres de croissance nulle sur ce marché national du placement d’employés, 2 années de récession et un IFO Business Climate Index au plus bas depuis la crise de 2009. À cela s’ajoute son statut de small cap, un positionnement qui a été pénalisé par les flux sortants sur ce segment de la cote ces dernières années. Nous notons toutefois que dans cet environnement compliqué, cette société continue de gagner des parts de marché et nous sommes convaincus que la pénurie structurelle de main-d'œuvre qualifiée en Allemagne va persister et alimenter l’attrait vers des acteurs spécialisés comme Amadeus FiRe. Par ailleurs, Amadeus FiRe continue d’afficher des comptes sains avec une situation d’endettement faible à 1x ND/EBITDA malgré le programme de rachat d’actions sur 5% du capital effectué fin 2023 et une politique généreuse de dividendes. La génération de trésorerie reste bonne et la marge EBITA proche de 13% sur 2024 est l’une des « best in class » sur son industrie. 🎯 Aujourd’hui, nous constatons que la valorisation du titre est arrivée sur des niveaux historiquement bas, proche de ceux connus lors de la crise de la dette souveraine en 2011. Un sentiment partagé par le CEO qui s’est récemment personnellement renforcé à 78€ l’action et également l’arrivée d’un nouvel actionnaire « Active Ownership » qui monte progressivement au capital en grapillant 15% du capital sur ces 4 derniers mois. Bien que la dynamique opérationnelle devrait être encore atone sur ce premier semestre 2025, nous estimons la valorisation comme trop décotée pour ne pas être positionné sur cette valeur et espérons que les accords sur le budget 2025 et les initiatives de croissance du nouveau gouvernement allemand puissent relancer l’économie nationale. Conclusion2025 devrait être enfin l’année de l’Europe après des années de sous performance par rapport aux US. Le consensus était unanimement bull en ce début d’année à surpondérer les US, la tech américaine et surtout les Mag7. L’Europe devrait bénéficier des élections en Allemagne, de la possibilité de créer deux fonds spéciaux pour les infrastructures et la défense dont les montants cumulés pourraient dépasser 800 MM€ et de la paix en Ukraine. Dans ce contexte de rotation sectorielle, nous pensons que les flux vont revenir petit à petit sur la classe d’actifs des petites valeurs, élément essentiel pour que la surperformance soit de nouveau au rendez-vous.

🔔 Les alertes ProRealTime sur votre téléphone Publicité 📲 Voici comment activer tes alertes en 3 clics sur l’appli ProRealTime. 1️⃣ Télécharger l'application gratuite ProRealTime MOBILE 👇 2️⃣ Ouvrir l’application et sélectionne l’actif à surveiller 📊 3️⃣ Cliquer sur les trois points en haut à droite ⚙️ 4️⃣ Sélectionner "Nouvelle Alerte" et choisir :

✅ Un seuil de prix 📈

✅ Un % de variation 📊 🎯 Exemple :

✔️ Le S&P 500 dépasse XXXX ? Notification envoyée !

✔️ Il chute de 5% ? Tu es informé ! Active tes alertes sur ProRealTime en téléchargeant l'application juste ici 👇 Mais ce n'est pas tout, il y a aussi... - ⏰ Le temps réel sur actions Européennes, Américaines, Cryptos, Or et Argent,

- 📈 +70 indicateurs intégrés et personnalisables,

- 📲 Une plateforme connectée avec vos graphiques et listes des versions mobiles et complètes,

- 💰 Gestion des positions en direct depuis votre téléphone en quelques clics,

- 🔔 Alertes en direct via des notifications paramétrables.

⚠️ Disclaimer : L'essayer c'est l'adopter.

📺 Point de marché📊 + 30 actions analysées

💸 Marchés haussiers mais chers

⚠️ Les cryptos vers leurs supports

⛔️ Le danger des valeurs à la mode

🌎 L'importance de la diversification

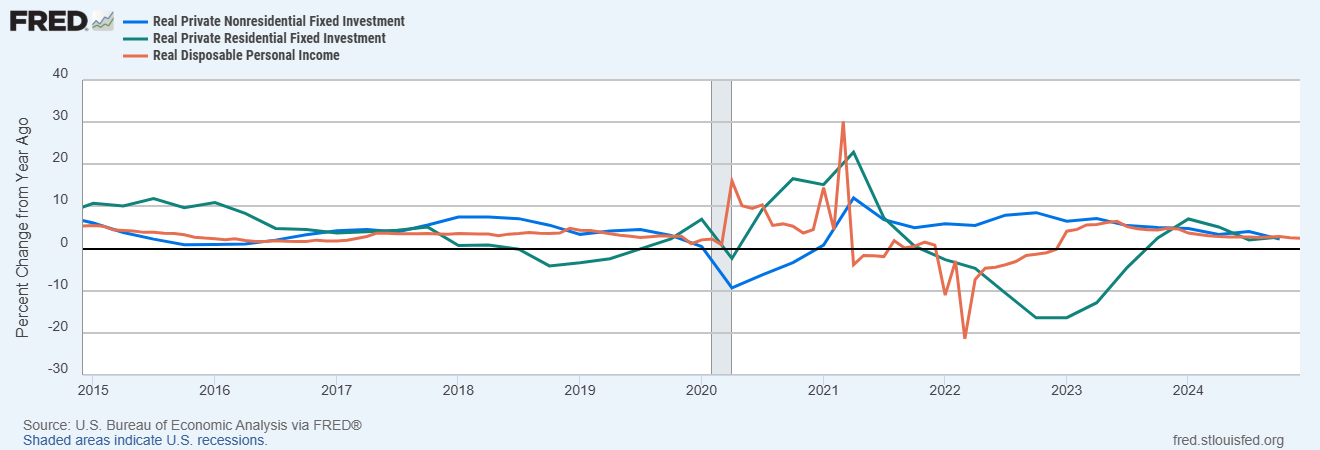

🔍 Le risque de ralentissement est-il sous-estimé aux États-Unis ?par Valentin Aufrand L'économie américaine de 2024/2025 n'est plus ce qu'elle était en 2022 ou même en 2023. Le marché de l'emploi et l'investissement des entreprises ont fortement ralenti, la croissance des salaires (dans l'ensemble) et l'investissement revenant à des taux de croissance similaires à ceux pré-covid. De plus, la récente hausse des taux hypothécaires au quatrième trimestre a gelé un peu plus le marché de la construction.  Évolution des investissements des entreprises (bleu), résidentiels (vert) et du revenu des ménages (orange) aux Etats-Unis En plus de ces fragilités, la nouvelle administration américaine a déjà pris des mesures préjudiciables à la croissance, en augmentant les droits de douane de 10 % sur toutes les importations en provenance de Chine, en annonçant des droits de douane supplémentaires de 25 % sur les importations en provenance du Mexique, du Canada et de l'UE, et en supprimant environ 4 % de la main-d'œuvre fédérale (et probablement plus si l'on inclut les sous-traitants). Quelque 100 000 employés fédéraux ont été licenciés et devront être absorbés par un marché de l'emploi fragile. 🇺🇸 Les mesures « pro-croissance » de l'administration Trump, telles que la déréglementation et la baisse des impôts, dont les marchés se sont réjouis en novembre après l'élection, n'ont jusqu'à présent pas été mises en œuvre, ce qui risque d'exacerber le ralentissement économique. Malgré le risque baissier important sur la croissance économique, le marché ne semble pas si préoccupé. Les actifs risqués comme le S&P 500 évoluent proches de leurs plus hauts et les opérateurs ne s’attendent plus qu’à deux baisses des taux de la Fed cette année contre quatre début octobre. Pour ne rien arranger, la Fed se préoccupe à nouveau de l'inflation depuis décembre. Le FOMC a également revu à la baisse ses prévisions de réduction des taux et a relevé son taux neutre (qui ne stimule ni ne restreint l'économie). Le fameux « Fed put » s’est donc éloigné, ouvrant le champ à une correction d’au moins 10% du S&P 500 si le marché commence à se préoccuper de l’économie. Il est impossible à dire quel catalyseur (s’il y en a un) pourrait provoquer cette correction, mais je ne serais pas surpris que les opérateurs ne croient tout simplement pas en la mise en place des tarifs douaniers annoncés. Si des droits de douane de 25% venaient à être mis en place à l’encontre des importations en provenance du Canada, du Mexique et de l’UE, l’impact sur l’économie américaine (et mondiale) serait majeur, même sans mesures de rétorsion de ces pays. ⚠️ Le pouvoir d'achat des ménages serait gravement affecté, ce qui se répercuterait sur les marges des entreprises. Les entreprises réagiront probablement à l’incertitude en suspendant leurs projets d'investissement (capex) en attendant d'y voir plus clair, ce qui n'arrangerait pas la situation. En conclusion, même si je ne prévois pas de récession, je pense que le risque de ralentissement de l'économie américaine est actuellement sous-estimé par les marchés. Compte tenu de la valorisation extrêmement élevée du S&P 500 (et de deux belles années haussières), il ne serait pas surprenant d'assister à une correction d'au moins 10 % de l'indice dans les prochaines semaines, et probablement plus si la Fed ne pivote pas.

🎙️ Interview : Matthias Baccino répond à toutes vos questions sur Trade Republic⚠️ Difficultés de l'hypercroissance

🎯 Futurs développements

📚 Éducation Financière

💸 Frais

🇫🇷 PEA

⁉️ Etc... 🔍 En description de la vidéo YouTube, vous pourrez retrouver rapidement les passages qui vous intéressent. Un live en toute transparence à visionner ci-dessous 👇

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?Il peut rejoindre notre communauté de 38 545 investisseurs en cliquant sur le lien juste ici. - Tu as une question personnelle, particulière, tu souhaites me joindre directement, voici le formulaire.

- Vous êtes un média, une entreprise cotée, un spécialiste qui souhaite écrire dans cette lettre, n'hésitez pas à prendre contact.

✍️ Collaborations commerciales📣 Tu souhaites débuter un plan d'investissement programmé sans frais, sur une application simple et intuitive ?⏩ Ouvre un compte chez Trade Republic. Tu souhaites trader via les graphiques avec des outils professionnels ?⏩ Jette un œil sur les offres de ProRealTime. Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?⏩ Investis sereinement grâce à Zonebourse. Tu souhaites acheter de l'Or physique et des métaux précieux chez un leader mondial ?⏩ Découvre les pièces et lingots de la société suisse GOLD AVENUE. Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?⏩ Abonne toi au club MasterBourse. Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?⏩ Réserve un rendez-vous chez Auguste Patrimoine. Tu souhaites être accompagné et conseillé par des professionnels de l'immobilier ?⏩ Prends un rendez-vous avec l' Union Foncière de France.

Nicolas ChéronAnalyste et vulgarisateur boursier

C’est la partie “Soyons des adultes”. Avertissements sur les risques. Les partenaires cités sont des collaborations commerciales. Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers. L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées. Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir. Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. |

No comments:

Post a Comment