| Zoom sur le mastodonte français de l'Assurance !

Lettre n°63 — Mercredi 13 Novembre

Cher Lecteur, Chère Lectrice,Je suis heureux de te retrouver pour une nouvelle édition de ma Newsletter avec l'analyse d'une société que vous connaissez tous et que vous êtes nombreux à posséder en portefeuille. C'est le géant français de l'Assurance : Axa ! J'en ai profité pour demander aux équipes partenaires de chez Auguste Patrimoine, de préparer une analyse fondamentale d'Axa en 3 points. Je compléterai cette analyse avec des cadrages techniques long, moyen et court terme de l'action. Axa a souhaité participer à notre Newsletter avec une communication sur leur stratégie de développement et leur politique de distribution aux actionnaires. J'ai aussi le plaisir de vous inviter à l'Investir Day qui se déroulera à Paris le Mardi 26 Novembre. Enfin, je vous propose un petit article sur la dette mondiale. Les grandes lignes (12 min de lecture) 🛡️ Axa, l’assurance d’un placement sans sinistre ? 📊 Le cadrage de Nicolas 📣 Axa a un message pour toi 🤝 Retrouvons nous à l' Investir Day🔍 Analyse de la dette mondiale

😂 Le meme à faire tourner

🛡️ Axa, l’assurance d’un placement sans sinistre ?par les équipes de recherche Auguste Patrimoine Dans notre maison, l'analyse d'un investissement repose sur une approche triptyque : "solidité, valorisation, rupture". Traduction : - Solidité : La société présente-t-elle une stabilité financière et une visibilité claire sur ses revenus futurs ?

- Valorisation : Ses multiples de valorisation sont-ils attractifs compte tenu de sa qualité ?

- Rupture : Existe-t-il des éléments de rupture ou des innovations dans sa gestion qui pourraient créer de nouvelles opportunités pour les investisseurs ?

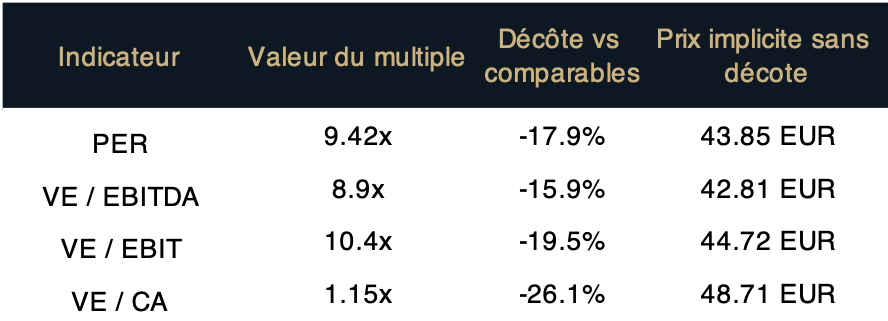

💡 Note de Nicolas Chéron : Vous pouvez utiliser cette approche quels que soient les titres que vous étudiez. Elle vous permet d'éviter les grosses erreurs d'investissement. C’est d’ailleurs ce qui avait été fait sur Sanofi avec brio par leurs équipes il y a quelques mois et que vous pouvez retrouver dans l’historique sur mon site. Ce sont les trois points que nous allons donc parcourir ensemble. 1/ Axa : une entreprise robuste ?🔍 Anecdote : Axa commence son aventure en 1817 sous le nom de Mutuelles Unies, une petite société d'assurance mutuelle dans un village normand, bien loin du conglomérat international actuel ! Son objectif initial était simple : protéger les personnes contre les risques de la vie quotidienne, en particulier dans un contexte rural et agricole. La force majeure d’Axa réside dans sa diversification grâce à son portefeuille de produits et services d’assurance multiples, répartis dans de nombreux segments, allant de l'assurance vie et santé à l'assurance dommage, en passant par la gestion d’actifs. Cette large gamme de solutions, couplée à une présence mondiale dans plus de 50 pays, lui confère une base de revenus particulièrement stable, résiliente et non-cyclique. Plus encore, les souscripteurs restent clients pour des années voire des décennies, assurant un revenu récurrent, où la visibilité est très forte. Cette résilience transparait d’une part dans le compte de résultat, affichant un niveau élevé de marge nette au fil des exercices (>8% en 2023), lui permettant d’augmenter tous les ans le dividende versé (x5 en 20 ans). 2/ Une valorisation alléchante ?💡 Note d'Auguste Patrimoine : dans la majorité des cas, une société solide et de qualité se paye cher en multiples de valorisation. Et c'est normal ! De la même manière, une société de maigre qualité aura souvent des multiples de valorisation faibles. Lorsque vous étudiez une société vous devez réaliser un travail de brocanteur : trouver la société de qualité qui se paye en multiple trop faiblement. Évidemment ces opportunités sont rares. Les multiples de valorisation d’AXA s’établissant à des niveaux comparables de ceux des entreprises du CAC 40. Il n’émerge donc aucune opportunité particulièrement marquante de choisir cette action en termes de valorisation relative. Néanmoins, il est important de noter qu’il est absurde de comparer les multiples d’entreprises opérant dans des industries différentes. En regardant de plus près les concurrents sectoriels d’Axa, nous constatons une décote de 15% à 25% sur le titre. La diversification du groupe sur des secteurs bien distincts comme la gestion d’actifs ou l’assurance santé sur le spectre des services fournis par le groupe vient grandement expliquer cette décote du marché. Bien que cette diversification soit une source de stabilité de long terme, le marché y voit un facteur limitant les marges de profit dans certains segments moins performants, notamment dans les marchés moins matures. Axa est à ce titre injustement valorisée comme une entreprise du secteur bancaire, expliquant également cette décote, malgré sa qualité.  Exemple de lecture du tableau : Le PER d’Axa est 17.9% en deçà de notre échantillon de comparable. Si la décote se résorbe cela implique un cours à 43.85 EUR. Mais surtout, cette décote s'entend avant ce que nous considérons comme une rupture intéressante pour le parcours boursier futur de la société. 3/ La scission : clé d’une valorisation plus juste ?À la manière de Johnson & Johnson en 2021, qui a scindé ses activités de produits pharmaceutiques et ses produits de consommation, les entreprises qui optent pour des découpes par spécialités sont généralement revalorisées à la hausse. Le récent projet de BNP Paribas d’acquérir la branche de gestion des investissements d’Axa : Investment Managers conforte le projet d’une valorisation branche par branche plus attractive pour le groupe. L’opération porterait ainsi la valorisation de la filiale à 15x le résultat net, contre 11x actuellement en moyenne pour le groupe, une opération donc relutive laissant apparaitre une partie de la décote évoquée précédemment. En outre, Axa dispose de différents relais de croissance reposant sur plusieurs axes stratégiques essentiels. À cet effet, l’assurance santé, en forte expansion avec la montée de la télémédecine et la demande liée au vieillissement de la population, constitue un pilier central de croissance, notamment avec des produits adaptés aux soins de longue durée. Axa se positionne également sur la gestion des risques climatiques, « profitant » de l’augmentation des catastrophes naturelles et des préoccupations environnementales pour offrir de nouvelles solutions. Enfin, l'innovation numérique, avec l’adoption des nouvelles technologies, et l’expansion dans les marchés émergents, notamment en Asie et en Afrique, offrent également d’importantes opportunités pour soutenir sa croissance à long terme du groupe. SynthèseAxa est en définitive une entreprise dont la solidité n’est plus à prouver et qui fait preuve d’une grande résilience face aux crises. Nous jugeons la décote du titre non justifiée et estimons que cette dernière pourrait se résorber si Axa décide d’opter pour des choix de scission de ses entités en des branches indépendantes. Auguste Patrimoine est par ailleurs indirectement exposé au titre Axa, de par des produits structurés traités il y a quelques trimestres, et avons une cible de 43 EUR, en intégrant le scénario réaliste d’une revalorisation à juste titre du conglomérat.

📊 Le cadrage de NicolasDepuis la crise de 2008 qui a impacté l’ensemble du secteur financier, Axa est inscrite dans une dynamique haussière de très long terme qui ravit les investisseurs patients. En données trimestrielles, nous pouvons constater une compression des cours de plus de 20 ans entre les années 1990 et 2015, période à laquelle les prix sont enfin sortis par le haut d’une structure en triangle. Malgré une chute des prix en 2020 pendant la crise Covid, vous pourrez noter que le retour sur les 10 euros s’est inscrit comme un « pullback » ou retest du triangle dans lequel elle évoluait précédemment, avant une reprise haussière puissante. Depuis, les opérateurs sont de retour sur le dossier, saluant successivement la hausse de l’activité, l’amélioration progressive de la marge, et l’augmentation des dividendes dans le temps.  Graphique trimestriel de 1990 à 2024, source ProRealTime.com À plus court terme, en données hebdomadaires, sur les 3 dernières années, nous pouvons constater : - Une dynamique haussière puissante matérialisée par des plus hauts et bas de plus en plus hauts (théorie de Dow sur la définition d’une tendance)

- Une moyenne mobile à 200 périodes haussière qui accélère sous les prix

- Un canal haussier avec des zones de résistances à 38 et 40 euros

Alors que l’investisseur déjà en position espèrera que la hausse continue sans respiration. L’investisseur à quai attendra éventuellement une consolidation des prix pour entrer. Dans cette périodicité, les supports sont situés à 32 euros, soit le bas du canal haussier précédemment évoqué, et sait-on jamais une belle zone de rappel, maintes fois travaillée ces 3 dernières années, entre 28 et 30 euros.  Graphique hebdomadaire de juin 2021 à octobre 2024, source ProRealTime.com 🎖️ Je précise que l'ensemble des articles ont été rédigés en toute indépendance et que seule la partie qui suit est sponsorisée.

📣 Axa a un message pour toi*Collaboration commerciale. Les performances passées ne préjugent pas des performances futures. Ce contenu n'est pas un conseil en investissement. Tout investissement comporte un risque de perte en capital. Premier assureur mondial des entreprises et deuxième assureur européen, AXA - qui compte 94 millions de clients dans le monde et 147 000 employés et agents dans 50 pays - fêtera les 40 ans de sa marque en 2025. Le Groupe se distingue par un modèle équilibré entre les services aux particuliers et aux entreprises (BtoB / BtoC), qui représentent chacun environ 50 % de son chiffre d’affaires ; et par un modèle de croissance mêlant interne et externe. Ces dernières années, le Groupe s’est recentré sur ses principales géographies et sur l’assurance dommage, afin de doper sa croissance interne. Dans le même temps, il a entrepris une désensibilisation vis-à-vis du risque financier – avec notamment la cession en cours d’AXA Investment Managers, annoncée cet été – tout en continuant à développer ses produits d’assurance vie et d’épargne. En parallèle, AXA dope sa croissance externe grâce à des acquisitions stratégiques : - l’américain XL en 2018 🇺🇸,

- l’Italien Nobis 🇮🇹,

- Assurances Crédit Mutuel (2022) 🇫🇷,

- l’irlandais Laya Healthcare (2023) 🇮🇪,

- Groupama Turquie (2023) 🇹🇷,

- le britannique HBS UK (2024) 🇬🇧.

Un nouveau plan stratégique…AXA a présenté en début d’année son nouveau plan stratégique pour trois ans : « Unlock The Future » (2024-2025-2026). Axé sur le développement du cœur de métier du Groupe, AXA mise sur ses segments forts (assurance dommages des entreprises, santé et prévoyance collectives, santé individuelle, assurance des particuliers) tout en continuant à renforcer son excellence opérationnelle. 💡 Pour ce faire, le Groupe peut compter sur un excellent réseau de distribution d’agents généraux, une infrastructure technologique évolutive, ainsi que l’intégration des apports de l’intelligence artificielle. … Et une nouvelle politique de distribution…Ce plan stratégique intègre une nouvelle politique de distribution, en faveur des actionnaires, avec un objectif de taux de distribution total de 75 % du résultat opérationnel par action (60 % via le dividende et 15 % de rachat d’action). La nouvelle politique inclut également un dividende plancher par action, par lequel le dividende par action proposé d’une année donnée sera au moins équivalent au dividende par action distribué l’année précédente. 💰 Le Groupe continue à créer de la valeur pour ses actionnaires, en offrant à la fois un rendement en capital attractif et une croissance de ses fonds propres, tout en investissant dans son portefeuille d’activités. … Rendue possible par une croissance organique, et surtout rentable…Après des résultats du S1 2024 de très bonne facture, AXA poursuit dans sa lancée et a publié une croissance de son chiffre d’affaires de 7 % sur les neuf premiers mois de l’année. Surtout, preuve de la solidité de son modèle et de la qualité d’exécution de sa stratégie, cette croissance est présente sur l’ensemble de ses lignes de métier et de ses géographies. 🚀 Avec une performance dividendes réinvestis de 203,1 % sur 10 ans (Octobre 2014, Octobre 2024), AXA fait mieux que le Stoxx Insurance (183 %), le CAC 40 (135,6 %) ou même le MSCI World (167,5 %). … Dans un contexte qui replace les assureurs au centre du jeu.Dans un monde où les risques cyber, géopolitique, climatiques et sociaux tendent à augmenter structurellement, le rôle des assureurs devient incontournable pour protéger entreprises et citoyens. AXA demeure un acteur responsable et engagé, toujours capable de s’adapter aux grandes évolutions du monde tout en délivrant une performance durable pour ses actionnaires. 🗓️ Que tu sois un investisseur ou simplement curieux, nous t’invitons à découvrir davantage ces engagements lors de l'Investir Day le 26 novembre. C'est l’occasion idéale pour poser tes questions et mieux comprendre le rôle de l’assurance face aux grands enjeux de notre société.

Le Mardi 26 Novembre 2024, je serai présent toute la journée à l'Investir Day à Paris. 🎙️ À 15h35, j'aurai le plaisir d'interviewer Alban de Mailly Nesle, le directeur financier d'Axa. ▶️ Vous pouvez directement répondre à ce mail pour m'envoyer les questions que vous souhaiteriez que je lui pose lors de notre interview. Enfin, à 16 heures, je me trouverai au stand Axa pour discuter et échanger avec vous.

🌎 Focus sur la dette mondiale Dette mondiale, privée et publique en % du PIB La dette mondiale représente aujourd'hui près de 235% du PIB mondial mais depuis quelques mois/années, une divergence ressort... 📈 Pourquoi la dette publique mondiale (celle des États) augmente alors que la dette privée diminue (celle des entreprises et ménages) ?Nous allons passer en revue quelques éléments de réponse :

1️⃣ Dépenses publiques prolongées Même après la reprise post-Covid, les gouvernements continuent de dépenser massivement (transition énergétique, infrastructures et autres filets de sécurité sociale tout en remboursant les intérêts de la dette qui augmentent). 2️⃣ Hausse des taux d'intérêt Alors que les entreprises privées ressentent plus directement la hausse des coûts d'emprunt, les gouvernements, avec des dettes à long terme, sont moins impactés sur le court terme, ce qui maintient leur niveau d'endettement élevé. 3️⃣ Réduction de la dette privée Pendant ce temps-là, les entreprises et ménages, après des pics d'endettement, ont commencé à se désendetter face aux incertitudes économiques que l'on connaît (inflation et hausse des coûts). Les entreprises cherchent à assainir leurs bilans alors que les ménages ajustent leur consommation, quitte à modifier leurs habitudes. 💡 Avec tous ces éléments, la dette mondiale (et surtout publique) risque de continuer de progresser dans les années à venir.

Tu souhaites partager cette newsletter à un ami pour qu'il devienne un investisseur averti ?Il peut rejoindre notre communauté de 35 997 investisseurs en cliquant sur le lien juste ici. - Tu as une question personnelle, particulière, tu souhaites me joindre directement, voici le formulaire.

- Vous êtes un média, une entreprise cotée, un spécialiste qui souhaite écrire dans cette lettre, n'hésitez pas à prendre contact.

✍️ Collaborations commerciales📣 Tu souhaites débuter un plan d'investissement programmé sans frais, sur une application simple et intuitive ?⏩ Ouvre un compte chez Trade Republic. Tu souhaites trader via les graphiques avec des outils professionnels ?⏩ Jette un œil sur les offres de ProRealTime. Tu souhaites optimiser tes performances boursières avec des outils et des conseils de professionnels ?⏩ Investis sereinement grâce à Zonebourse. Tu souhaites acheter de l'Or physique et des métaux précieux chez un leader mondial ?⏩ Découvre les pièces et lingots de la société suisse GOLD AVENUE. Tu souhaites progresser en stock picking et accéder aux retours de réunions d'analystes ?⏩ Abonne toi au club MasterBourse. Tu souhaites un bilan patrimonial complet et gratuit avec un professionnel ?⏩ Réserve un rendez-vous chez Auguste Patrimoine. Tu souhaites être accompagné et conseillé par des professionnels de l'immobilier ?⏩ Prends un rendez-vous avec l' Union Foncière de France.

Nicolas ChéronAnalyste et vulgarisateur boursier

C’est la partie “Soyons des adultes”. Avertissements sur les risques. Les partenaires cités sont des collaborations commerciales. Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par Nicolas Chéron s’adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d’investissement ni une offre ou sollicitation d’acquérir ou de vendre des produits ou services financiers. L’investisseur est seul responsable de l’utilisation de l’information fournie, sans recours contre Nicolas Chéron, qui n’est pas responsable en cas d’erreur, d’omission, d’investissement inopportun ou d’évolution du marché défavorable aux opérations réalisées. Le placement en bourse est risqué. Vous pouvez subir des pertes. Les performances passées ne préjugent pas des performances futures, elles ne sont pas constantes dans le temps et ne constituent en aucun cas une garantie future de performance ou de capital. Les références à des classements et récompenses passés ne préjugent pas des classements ou des récompenses à venir. Les contenus de ces e-mails ne sont pas des conseils juridiques, fiscaux ou en investissement. Les informations dispensées sont de nature éducative et générale et ne sont pas des conseils en investissement, au sens des articles L. 321-1 et D. 321-1 du Code Monétaire et Financier. |

No comments:

Post a Comment